Несмотря на то, что средние ставки по рыночной ипотеке в республике – в районе 26 процентов, ждать снижения стоимости жилья или изменений к лучшему не стоит.

Ставки по рыночной ипотеке в банках выросли до 25-27 процентов. Это – рекорды десятилетия в России. В 2015 году средневзвешенная ставка составляла 14,04 процента. И это было много. Именно в том году в России появилось субсидирование ставок для заемщика, чтобы процент был не выше 12. Понадобилась госпрограмма по субсидированию для того, чтобы как-то приостановить обвал кредитования. А вызвало этот обвал повышение ставки ЦБ РФ.

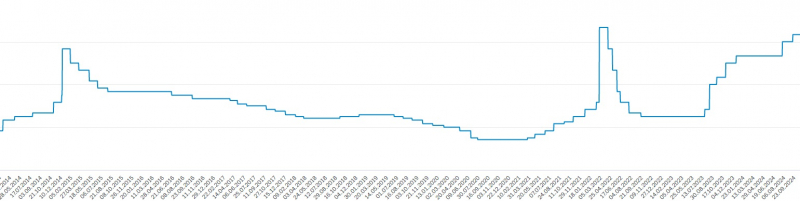

Изменение ключевой ставки ЦБ РФ, сайт ЦБ РФ

В конце декабря 2014 года регулятор поднял ключевую ставку до рекордных 17 процентов. Потом, в феврале следующего года, уронил до 15 процентов. Но ипотеку пришлось подпирать госпрограммой.

Ситуация выглядит похожей на нынешнюю. С одной лишь разницей – сейчас ЦБ РФ четко дает понять: ждать понижения ключевой ставки в ближайшее время не стоит. В октябре ставка была поднята до 21 процента. И председатель ЦБ РФ заявила о готовности «еще более консервативно реагировать» на проинфляционные риски, отметил портал "Банки.ру".

Первое, на чем сказывается повышение ключевых ставок, закручивание экономических гаек и прочие внешнеполитические циклоны – ипотека.

Когда в 2020 году в России появились программы жилищного кредитования с господдержкой, квартиры поспешили купить все, кто мог. Ситуация тогда была совершенно не понятная, а жилье в России всегда было первой инвестицией. Нужна эта крошечная «однушка» без ремонта в новостройке, не нужна, пусть будет. Ее можно сдать, можно перепродать спустя пару лет подороже. Тогда, вспоминают риелторы из Петрозаводска, многие снимали деньги со счетов и покупали квартиры детям на вырост, внукам на добрую память.

_800x360.jpg)

В отделах продаж застройщиков стоял немолчный звон телефонов, поток клиентов не иссякал. Тогда, в «шальном» 2020, строительные компании едва успевали выставлять квартиры на продажу. Разбирали все: с самыми странными планировками, метражом собачьей будки, в любом районе.

Естественно, застройщики поднимали цены. Бизнес, ничего личного. Квартира могла подорожать за месяц на миллион рублей.

Одна квартира по цене семи

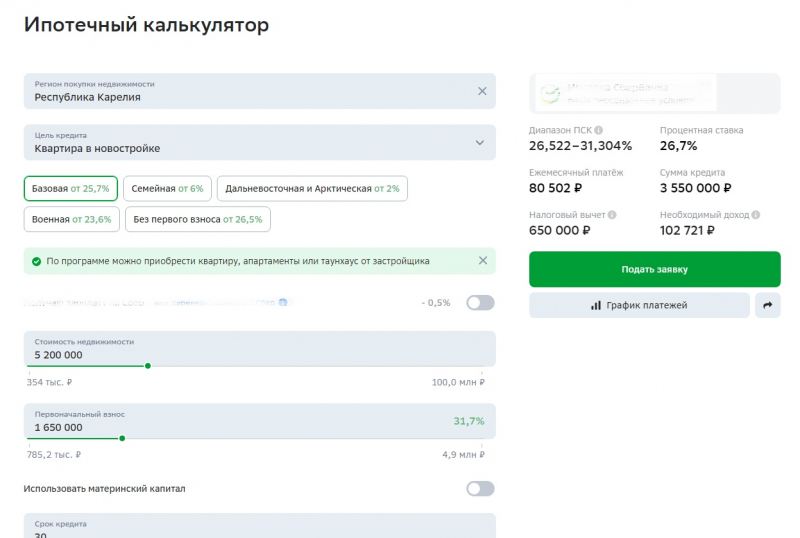

Со временем ситуация стабилизировалась. Средняя стоимость квартиры в 35-37 квадратных метров в новостройке в карельской столице – 5,2-5,5 миллиона рублей. Средние ставки по ипотеке – 26-27 процентов. При первом взносе в 30 процентов ежемесячный платеж в течение 30 лет будет составлять 80,5 тысячи рублей. Доход нужно иметь не менее 102,7 тысячи рублей. Таковы данные «ДомКлика».

Если посчитать, сколько денег отдаст средний ипотечник банку за все 30 лет, становится нехорошо. Умножив 80,5 тысячи на 12 месяцев, получаем чуть более миллиона. За 30 лет «накапает» 38,9 миллиона рублей. За квартиру, которая стоит 5,2 миллиона. Понятно, что суммы платежей - разные, они снижаются год от года. Но переплата будет изрядной в любом случае.

«По новостройкам все также продолжает действовать программа «Семейная ипотека», по которой ставка колеблется в пределах 6%, - напомнила «Фактору» Юлия Максименко, риелтор, специалист по операциям с недвижимостью. - Но с учетом постоянно заканчивающихся лимитов и «стопа» на выдачу ипотек, поймать ее не так уж просто. На данный момент дополнительные средства выделены, ждем перераспределения лимитов. Базовая же ставка на новостройку составляет около 26%».

Казалось бы, на новостройках не сошелся клином свет. Нет возможности взять квартиру у застройщика, возьми на вторичном рынке. Предложений хватает.

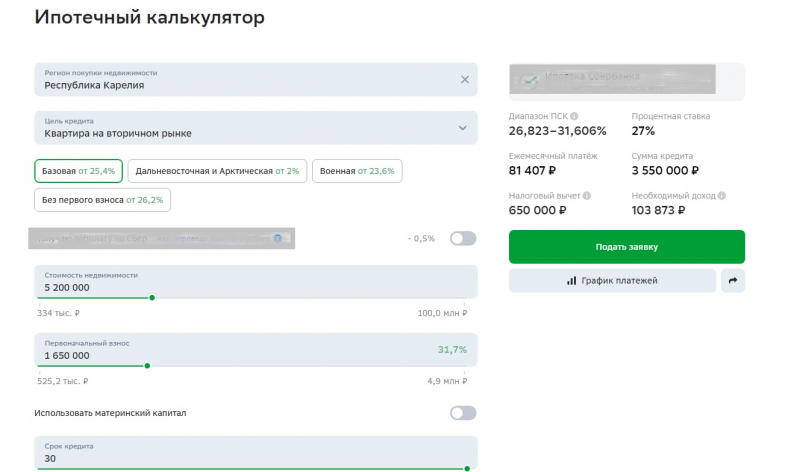

«На данный момент при оформлении ипотечного кредита по программе «Вторичное жилье» при условии дисконтов зарплатному клиенту зарплатный клиент с первоначальным взносом от 50 процентов и всеми возможными адекватными скидками ставка 25,2 процента согласно расчётам «ДомКлика», - объяснила Юлия. - С минимальным первоначальным взносом – 27,5 процента».

Как говорится, если не видно разницы…

Разница, безусловно, есть. На вторичном рынке можно найти квартиру нужной планировки, большего метража, в интересующем районе и даже доме. Но полагать, что обойдется ипотека на вторичку сильно дешевле, не следует. С другой стороны, выгода все же есть: не нужно ждать, пока застройщик введет дома в эксплуатацию, а в это время платить за съемное жилье, можно сэкономить на ремонте.

Ни снять, ни взять

Понятно, что в такой ситуации ипотека – «золотое» удовольствие. С другой стороны, цены на арендованное жилье в Карелии тоже растут. Сейчас регион находится в самом низу рейтинга по доступности съемного жилья. Например, семье с двумя детьми, чтобы снять обычную «двушку», не элитную с видом на Онежское озеро, а самую простую, типовую, нужно иметь доход не меньше 117 тысяч. Чтобы платить за жилье и покрывать ежедневные нужды.

Вполне естественно, что выдача ипотеки в России в октябре упала. По данным ВТБ, на 60 процентов по сравнению с октябрем-2023. Спад за месяц – 25 процентов, сообщает Restate.

Риелтор Юлия отмечает – самые дальновидные банки подняли свои ставки еще до октябрьского заседания ЦБ РФ. Но не все: «Просматривая статистику по России, вижу, что банки все еще поднимают ставки. Те, кто не сделал это до прошлого заседания ЦБ, поднимают аж на 4 процента. Как видим, ипотеку люди все еще берут».

Прогнозы на декабрьское заседание как обычно делят всех на два лагеря – один считают, что ключевую ставку повысят, другие же говорят о том, что в текущем году повышения уже не будет.

«Я думаю, мы можем увидеть еще ни одно повышение ключевой ставки, - сообщила собеседница «Фактора». - Однако по прогнозу того же ЦБ в следующем году ожидается снижение ключевой ставки. Как оно получится в реальности, как говорится, «будем посмотреть».

Снизить цены - никогда

Ипотека – это всегда кредит. Который так или иначе «завязан» на исходной сумме. Возникает закономерный вопрос: раз выдача ипотеки просела, а суммы становятся неподъемными, не приведет ли это к снижению стоимости самих квартир?

Интересно, что в Госдуме, например, снижение стоимости на жилье в России аж на 40 процентов предсказывали еще летом. Во всяком случае, председатель комитета Госдумы по финансовому рынку Анатолий Аксаков в разговоре с «Парламентской газетой» об этом упомянул. По мысли депутата, после сворачивания ипотеки с господдержкой это было неминуемо.

Что мы видим на деле? Цены не падают. В крупных городах застройщики еще предлагают скидки и бонусы в борьбе за клиента. А что в Карелии?

_800x360.jpg)

«В связи со снижением количества продаж на первичном рынке, вновь появились предложения ипотеки без первоначального взноса, заключения договора долевого участия с рассрочкой на первоначальный взнос и последующим добавлением ипотеки, беспроцентные рассрочки, отсрочки, - отмечает Юлия. - Одновременно некоторые застройщики предлагают собственные ипотечные программы — субсидированные, траншевые, с использованием аккредитива. В то же время застройщики уже не могут так активно внедрять новые ипотечные продукты из-за мер регулирования ЦБ. Банки начинают отказываться от субсидирования ставки, перекладывая оплату на застройщиков».

Снижение же стоимости отмечают, как правило, в регионах с невысокими темпами строительства, по словам риелтора. А в Петрозаводске, где сконцентрирована работа всех застройщиков, очень благоприятная ситуация с инвестициями в недвижимость. Продажи идут, пусть уже и не так, как в шальном 2020. А значит, и цены ронять незачем.

К тому же в Карелии в принципе цены на недвижимость никогда не падали. «Несмотря на ситуацию со спросом, все же снижения цен на жилье ждать преждевременно, - прогнозирует Юлия. - При нынешнем темпе строительства, учитывая проекты, которые были начаты еще до повышения ставок и отмены массовой льготной ипотеки, застройщики рискуют получить большое количество нереализованных квартир. Скорей всего, застройщик будет удерживать цены, чтобы максимизировать доход от каждой сделки. Также у застройщиков существуют обязательства и перед кредитными организациями. Поэтому ожидать каких-то распродаж или резкого снижения цены на первичном рынке я бы не стала».

Больше, да хуже?

Хорошо, можно предположить, что по уже начатым проектам строительные компании не планируют снижать цены. Но, возможно, в городе появятся предложения жилья более низкого класса? Не монолит с собственной детской площадкой и крышной котельной, а что-то попроще. Обычная «панелька» как раньше, времен типового пятиэтажного Петрозаводска, без изысков, зато – не по 150 тысяч за квадратный метр площади?

На это рассчитывать тоже вряд ли стоит.

«Как и на данный момент, предложение среди новостроек будут разнообразными по цене, качеству и классу жилья, - объясняет Юлия Максименко. - Покупатель уже привык видеть красивую картинку, статус жилья тоже многим важен. Не каждый хочет жить в панельном доме, но не каждый и согласен платить цену за жилой комплекс бизнес - класса.

Возможно, изменятся материалы, будут более скрупулезно подбирать поставщиков. Что касается инфраструктуры, у нас до сих пор нет прям «вау» площадок. Все по минимально требуемому стандарту. Да, они стали сильно отличаться от площадок 2010 года. И вряд ли кто-то из застройщиков отважится поставить в комплексе деревянную песочницу и железную ракету».

Выученная беспомощность

Прожив некоторое время со ставкой по ипотеке в 5-6 процентов благодаря поддержке от государства, многие продолжают ждать помощи из вне. Каких-то новых льгот, бонусов, госпрограмм.

На следующий год запланировано появление нового инструмента, который должен помочь накопить на первый взнос по ипотеке. Понятно, что чем эта сумма выше, тем меньше придется платить банку. Саму идею обсуждали еще весной этого года. Предполагалось, что граждане смогут аккумулировать на своих особых счетах суммы, нужные для первого взноса по ипотеке. Снять просто так средства нельзя, зато можно пополнять, когда хочется.

Но какой конкретно смысл в таких вкладах, будут ли они тоже облагаться налогом, какова будет процентная ставка, не известно. К тому же, пока человек будет копить на первый взнос по определенной квартире, она успеет подорожать.

С другой стороны, с января-2025 банк России введет общий ипотечный стандарт. Больше никаких «сниженных» ставок от застройщика, учета кешбэка в сумме первоначального взноса. В ЦБ РФ отмечают: рекомендовано заключать договоры ипотечного кредита на срок не более 30 лет и на сумму не выше 80% справедливой стоимости предмета ипотеки.

На деле, считают эксперты, это может дополнительно усложнить получение ипотеки для тех, кто находится в зоне риска.

Сам себе калькулятор

«Сейчас банки все активнее применяют индивидуальный подход к установлению ставки в зависимости от общего портрета клиента, - объясняет Юлия Максименко. - Советую предварительно рассчитать свою ставку в ипотечном калькуляторе выбранного банка. На что нужно обратить внимание: порой значение первоначального взноса пограничное, стоит чуть добавить денег, и вы уже в другой категории и с другой ставкой. То же самое по сумме кредита. Сравнивайте не только ставку. Почти везде она учитывает страхование жизни. Состав страховки везде разный, цена тоже. Выбирайте программу не только по ставкам, но и по дополнительным расходам – это плата за регистрацию, расчеты, дополнительные страховки и так далее».

Главное, что советуют риелторы сейчас – взвешивать "за" и "против", просчитывать все до рубля, сравнивать и не спешить. Но и не бросаться в ипотечный омут с головой.

Маргарита Иванова

Комментарии